Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете затраты на приобретение прав доступа к электронной версии журнала принимаются к учету в составе расходов будущих периодов, а затем подлежат списанию на счета учета затрат в течение срока подписки (6 месяцев). В налоговом учете рассматриваемые затраты отражаются в течение срока подписки: ежемесячно равными долями по мере открытия доступа к очередному номеру журнала. НДС, предъявленный издателем журнала, при наличии соответствующего счета-фактуры может быть принят к вычету единовременно в полной сумме на дату предъявления счета-фактуры.

Электронная версия журнала, по своей правовой сути, является результатом интеллектуальной деятельности, которому предоставляется правовая охрана (интеллектуальной собственностью) (п. 2 ст. 1260 ГК РФ, пп. 3 п. 1 ст. 1225 ГК РФ).

Налогообложение

1. Налог на прибыль

Расходами в целях налогообложения прибыли признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. При этом понесенные организацией расходы должны быть обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

Отметим, что понятие “экономически оправданные расходы” является оценочным понятием. По мнению судей, критерием оценки в этом случае является связь тех или иных расходов с намерением получить доход независимо от того, будет ли получен доход в действительности. Организация самостоятельно определяет, являются ли для него определенные расходы экономически оправданными. Обязанность доказать отсутствие связи между расходами и намерением получить доход лежит на налоговом органе (определения КС РФ от 04.06.2007 N 366-О-П, от 04.06.2007 N 320-О-П).

Затраты на подписку на электронную версию журнала прямо не поименованы в составе расходов, учитываемых в целях главы 25 НК РФ. По нашему мнению, рассматриваемые затраты могут быть включены в состав прочих расходов, связанных с производством и (или) реализацией на основании пп. 14 п. 1 ст. 264 НК РФ.

Судебными органами высказывается мнение о правомерности учета в целях главы 25 НК РФ расходов организации на подписку на специализированные газеты и журналы в том случае, если они не носят общеинформационный характер, а непосредственно связаны с производственной деятельностью организации. То есть затраты на подписку могут быть учтены в составе расходов в целях главы 25 НК РФ, если получаемая информация, содержащаяся в изданиях, обусловлена целями получения дохода (смотрите, например, постановления ФАС Поволжского округа от 30.10.2008 N А65-1419/2008, от 08.09.2006 N А55-28161/05, ФАС Западно-Сибирского округа от 22.01.2007 N Ф04-8976/2006(29957-А67-40)).

Отметим, что приведенная арбитражная практика посвящена учету затрат на периодические печатные издания. Однако, по нашему мнению, аналогичный подход применим и в отношении затрат на электронные версии журналов.

Как сказано в вопросе, подписка на электронную версию журнала оформляется для использования в работе сотрудниками бухгалтерии организации.

Учитывая приведенную судебную практику, полагаем, что затраты на подписку на электронную версию журнала при условии их документальной подтвержденности могут быть учтены в составе расходов на информационные услуги (пп. 14 п. 1 ст. 264 НК РФ).

В отношении порядка учета рассматриваемых затрат отметим следующее.

В соответствии с п. 1 ст. 272 НК РФ расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются организацией самостоятельно.

В данном случае срок подписки составляет 6 месяцев. В связи с этим, с учетом приведенного п. 1 ст. 272 НК РФ, считаем, что понесенные затраты следует в течение срока подписки включать в состав соответствующей статьи расходов по налогу на прибыль (пп. 14 п. 1 ст. 264 НК РФ) ежемесячно равными долями по мере открытия доступа к очередному номеру журнала.

Отметим также, что согласно п. 14 ст. 270 НК РФ при методе начисления предварительная оплата (аванс) не признаётся расходом по налогу на прибыль.

2. НДС

В соответствии с п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога на установленные налоговые вычеты.

Вычетам подлежат суммы налога при выполнении трех условий:

– товары (работы, услуги) должны быть приняты к учету (п. 1 ст. 172 НК РФ), что должно быть подтверждено соответствующими документами;

– товары (работы, услуги) должны использоваться в деятельности, облагаемой НДС, или быть предназначены для перепродажи (п. 2 ст. 171 НК РФ);

– налогоплательщик должен получить от поставщика счет-фактуру (п. 2 ст. 169, п. 1 ст. 172 НК РФ).

Отметим, что нормы налогового законодательства не устанавливают никаких особых правил применения налоговых вычетов по НДС в отношении затрат, признаваемых в расходах организации в течение нескольких отчетных (налоговых) периодов.

ФНС России в письме от 23.07.2009 N 3-1-11/531 разъяснила, что налогоплательщик вправе принять к вычету НДС по расходам будущих периодов единовременно в полной сумме.

Согласно разъяснениям финансового ведомства суммы НДС, предъявленные при приобретении товаров (работ, услуг), расходы по которым в целях исчисления налога на прибыль не нормируются, а учитываются равными долями в течение определенного периода, принимаются к вычету в полной сумме единовременно (смотрите письма Минфина России от 05.10.2011 N 03-07-11/261, от 23.04.2010 N 03-07-11/132).

В том случае, если денежные средства за право доступа к электронной версии уплачиваются авансом, следует иметь в виду, что согласно п. 12 ст. 171 НК РФ у налогоплательщика НДС, перечислившего суммы оплаты (частичной оплаты) в счет предстоящих поставок товаров, суммы налога, предъявленные продавцом этих товаров при получении таких сумм оплаты (частичной оплаты), подлежат вычетам. При этом п. 9 ст. 172 НК РФ установлено, что указанные вычеты производятся на основании счетов-фактур, выставленных продавцами при получении предварительной оплаты (частичной оплаты), документов, подтверждающих фактическое перечисление этих сумм, и при наличии договора, предусматривающего их перечисление.

В налоговом периоде получения товаров (работ, услуг) от поставщика (при наличии счета-фактуры) согласно пп. 3 п. 3 ст. 170 НК РФ покупателю надлежит восстановить сумму налога с предоплаты, ранее правомерно предъявленную им к вычету на основании нормы п. 12 ст. 171 НК РФ. НДС, предъявленный поставщиком при отгрузке, может быть принят к вычету в общем порядке.

Бухгалтерский учет

В бухгалтерском учете отражение операций, связанных с получением права на использование результатов интеллектуальной деятельности, осуществляется в соответствии с ПБУ 14/2007 “Учет нематериальных активов”.

Так, согласно п. 39 ПБУ 14/2007 “Учет нематериальных активов” (далее – ПБУ 14/2007) платежи за предоставленное право использования результатов интеллектуальной деятельности, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора. При этом договором должен быть определен порядок передачи права собственности.

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, в соответствии с п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.1998 N 34н, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и т.д.) в течение периода, к которому они относятся.

Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, Планом счетов предназначен счет 97

“Расходы будущих периодов”.

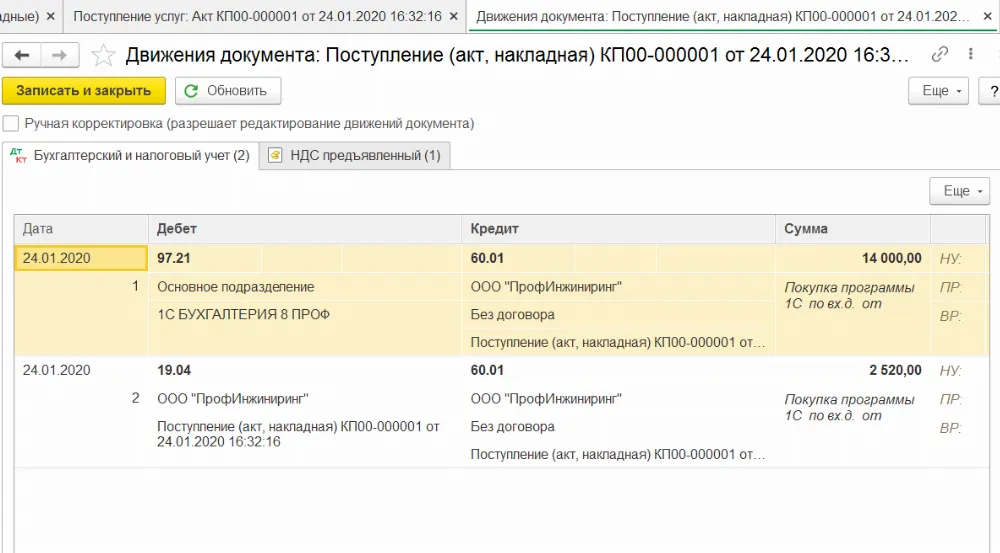

Дебет 97 Кредит 60

– получено право доступа к электронной версии журнала.

Основанием для данной записи в рассматриваемом случае является товарная накладная.

Дебет 19 Кредит 60

– выделен НДС;

Дебет 68 Кредит 19

– НДС принят к вычету.

В дальнейшем сумма, учтенная на счете 97, подлежит списанию на счета учета затрат (26, 44 и т.д.) исходя из сроков использования, определенных в договоре (п. 39 ПБУ 14/2007), в рассматриваемом случае – 6 месяцев. При этом окончательный порядок списания таких расходов устанавливается организацией самостоятельно (п. 65 Положения 34н) и закрепляется в учетной политике (п. 4, 8 ПБУ 1/2008 “Учетная политика организации”, письмо Минфина России от 12.01.2012 N 07-02-06/5):

Дебет 20 (26, 44) Кредит 97

– списана соответствующая часть стоимости электронной версии журнала.

Перечисление денежных средств в оплату предоставляемых прав доступа к электронной версии журнала отражается записью:

Дебет 60 Кредит 51

– оплачена подписка на электронный журнал.

В том случае, если факт уплаты денежных средств предшествует факту передачи прав доступа к электронной версии (деньги перечислены раньше, чем получена накладная), в учете отражается уплата аванса:

, субсчет “Авансы выданные” Кредит 51

– оплачена подписка на электронный журнал;

Дебет 68, субсчет “Расчеты по НДС” Кредит 76 “НДС с авансов выданных”

– принят к вычету НДС по счету-фактуре поставщика (при наличии на то оснований, смотрите п. 9 ст. 172 НК РФ).

Затем, после получения права доступа к электронной версии журнала и отражения ее стоимости на счете 97:

Дебет 60 Кредит 60, субсчет “Авансы выданные”

– произведен зачет аванса;

Дебет 76 “НДС с авансов выданных” Кредит 68, субсчет “Расчеты по НДС”

– восстановлен НДС, принятый к вычету с перечисленного аванса.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер

Ответ прошел контроль качества

23 июня 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов

Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты:

1. Лицензия куплена единовременно на определенный срок, который установлен договором.

2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку:

При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду.

Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу?

Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования. Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение.

В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

К чему отнести покупку лицензии

Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

Проводим покупку в 1С

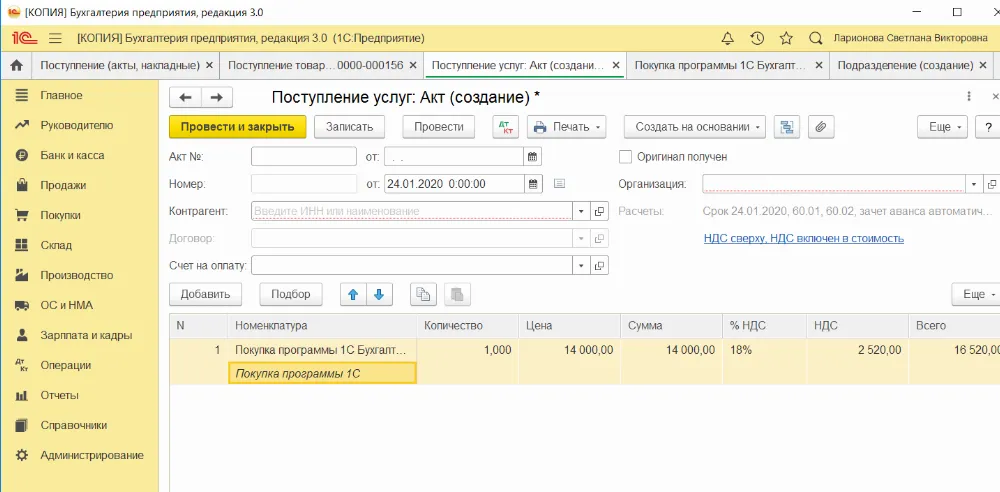

Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором.

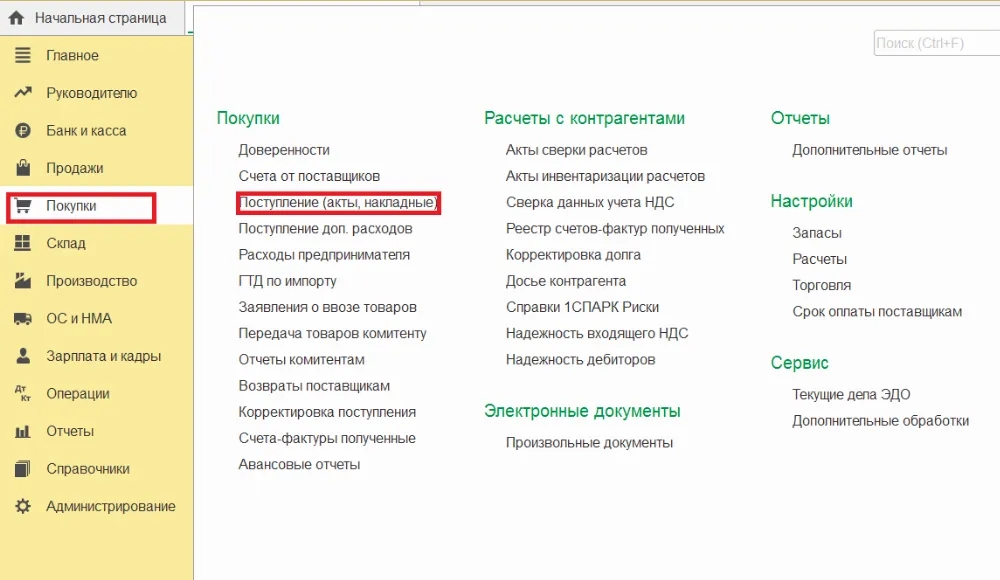

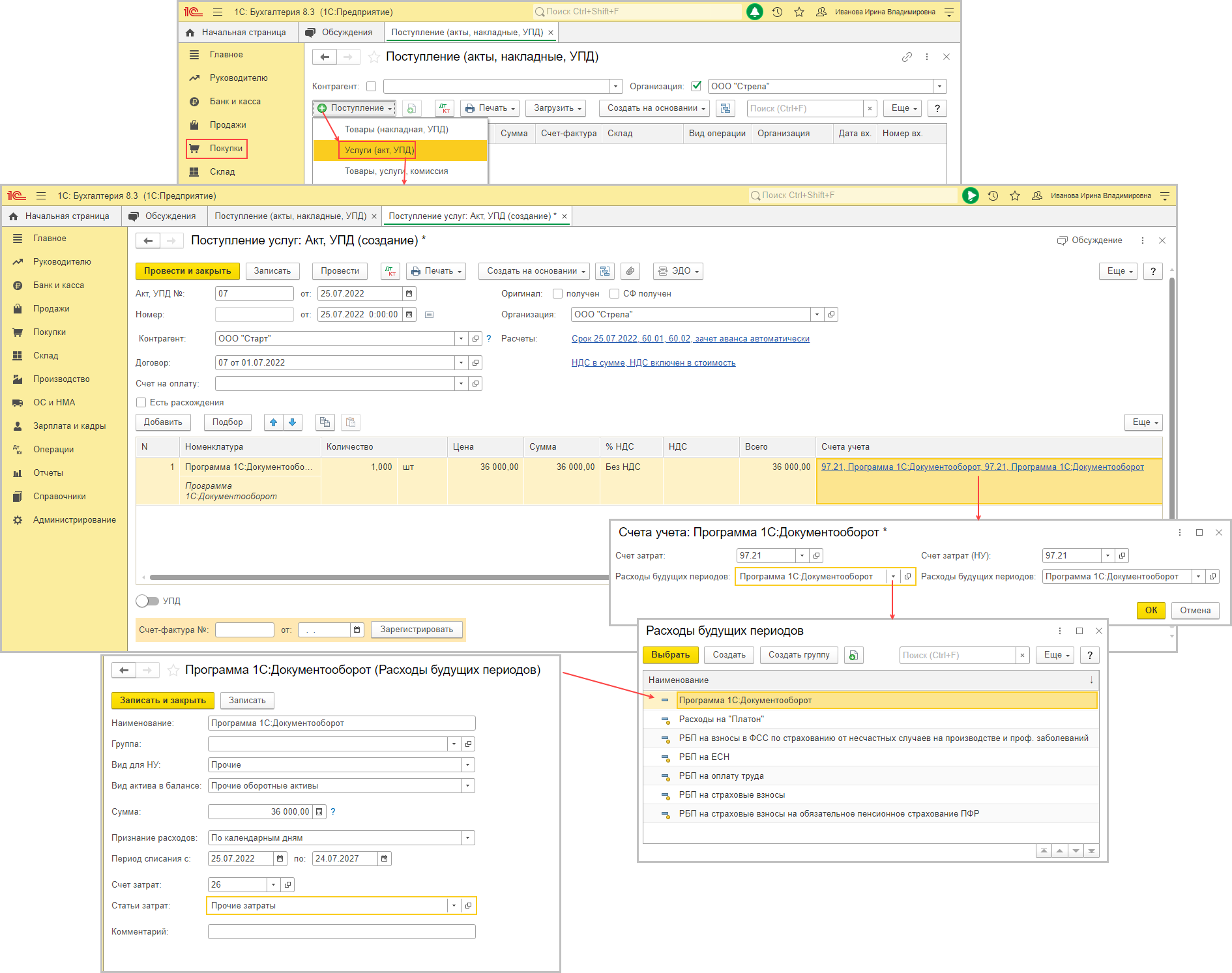

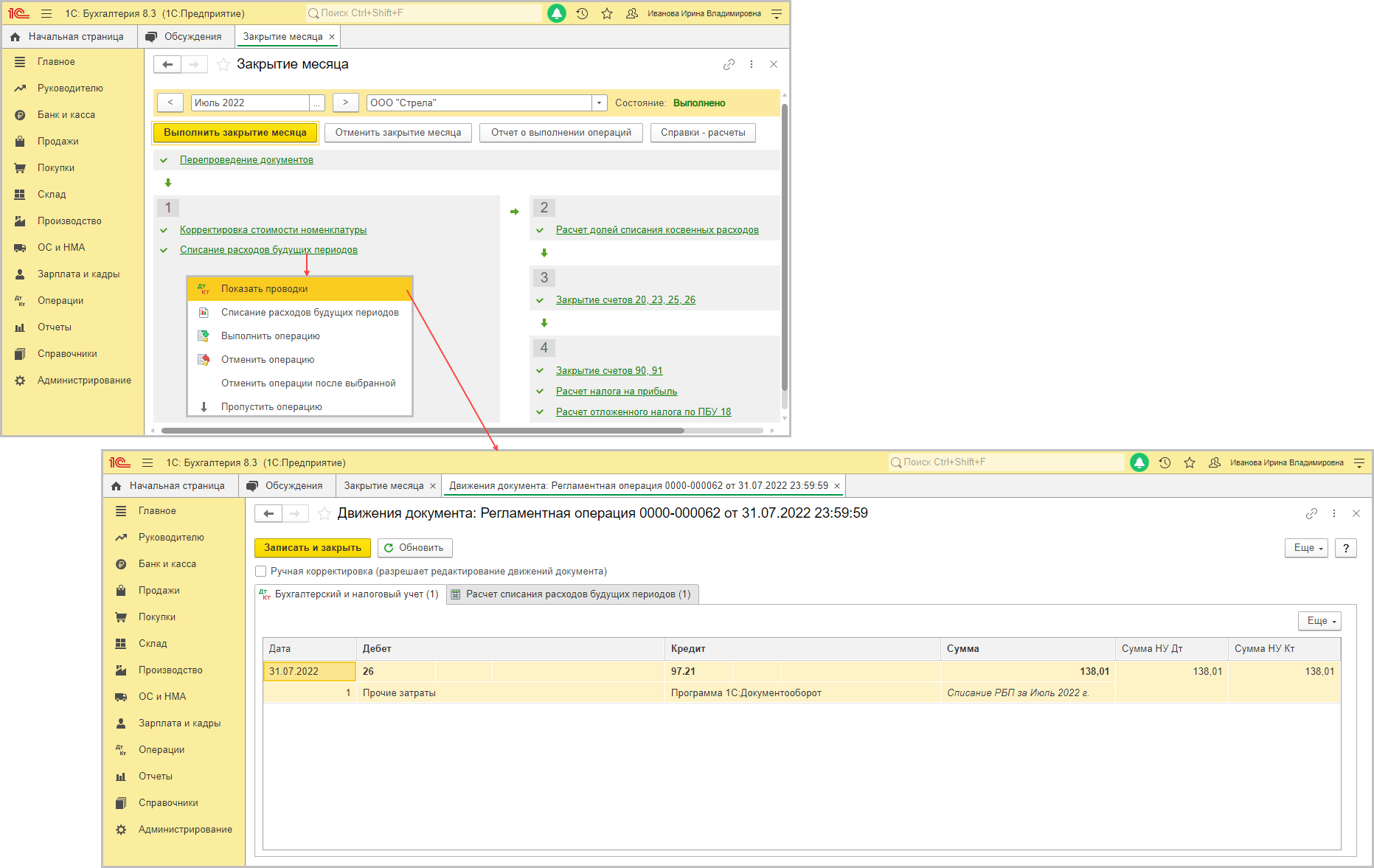

Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

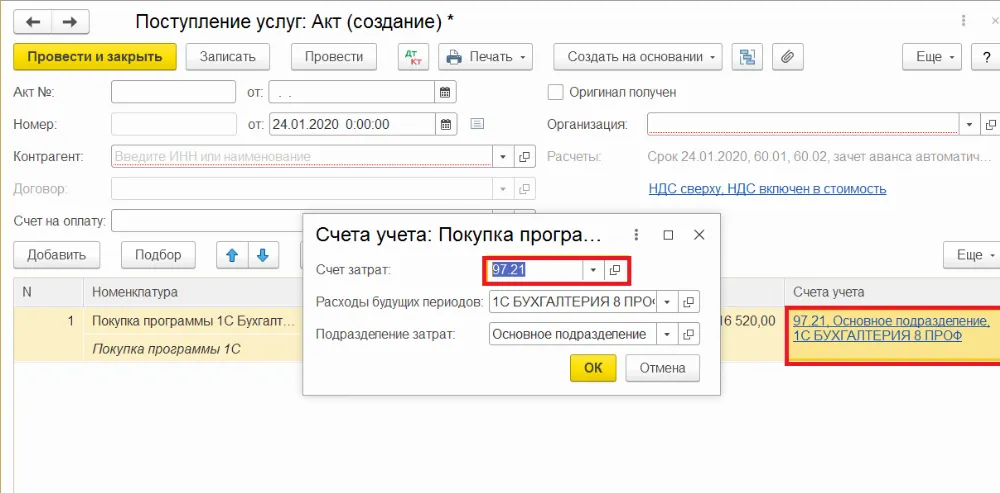

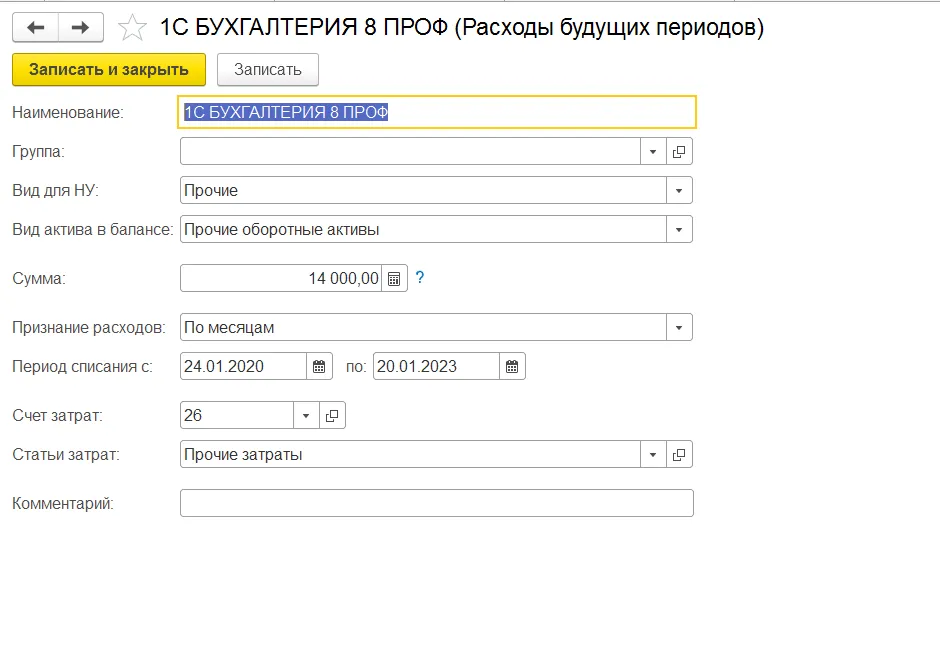

Обратите внимание на столбик «Счета учета». Укажите счет затраты 97.21 (Прочие расходы будущих периодов).

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов». Заполнить его можно на примере скриншота:

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26. После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

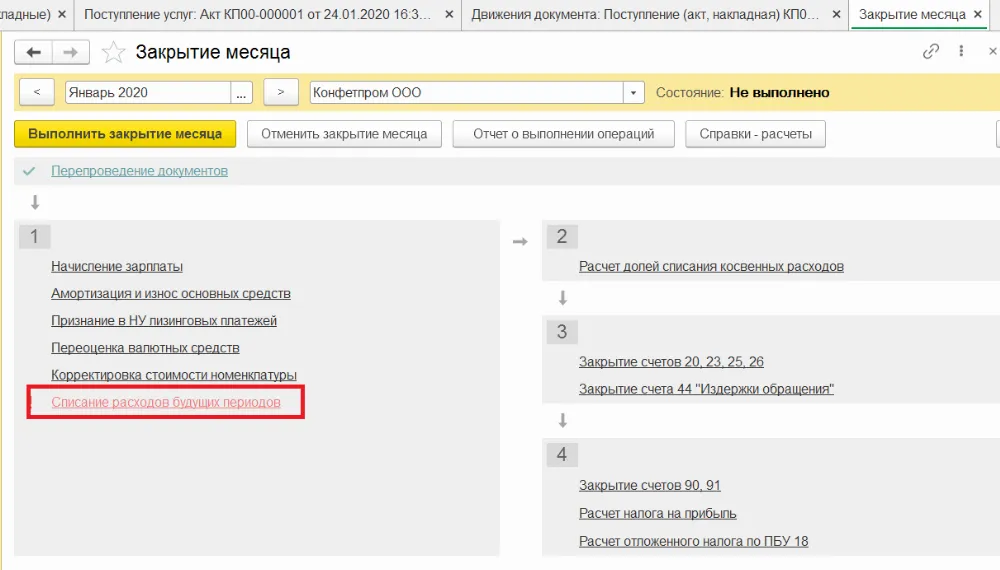

У нас все получилось. Осталось провести списание по периодам. Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности отражается как расходы

будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором

(абз. 2 п. 39 ПБУ 14/2007).

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и

сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией

(пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ

для ЭВМ, расходы учитываются равномерно в течение этого

срока (п. 1 ст. 272 НК РФ). Если срок лицензии не

установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 15.02.2021 № 07-01-09/10106,

от 18.06.2021 № 03-03-06/1/48218)

или принять его равным 5 годам (письмо Минфина РФ

от 23.04.2013 № 03-03-06/1/14039).

Передача прав на использование программ для ЭВМ, включенных в единый реестр российских программ для ЭВМ, не облагается НДС

(пп. 26 п. 2 ст. 149 НК РФ).

& nbsp;Чтобы отразить расходы на покупку программы на счете 97.21 “Прочие расходы будущих периодов” (рис. 1),

нужно произвести следующие действия.

- Раздел: Покупки – Поступление (акты, накладные, УПД).

- По кнопке “Поступление” выберите вид операции документа “Услуги (акт, УПД)” и создайте новый документ.

- Заполните документ. В табличной части в колонке “Счет учета” по ссылке в открывшейся форме укажите счет

97.21 “Прочие расходы будущих периодов” (поле “Счет затрат”), добавьте новый элемент в

справочник “Расходы будущих периодов” (поле с одноименным наименованием) и заполните его:- вид для НУ – “Прочие”;

- вид актива в балансе – “Прочие оборотные активы” или “Прочие внеоборотные активы” (в

зависимости от срока использования программы); - признание расходов – “По месяцам” или “По календарным дням” (в зависимости от учетной политики).

Включение части стоимости программы в расходы текущего месяца (рис. 2).

С месяца, в котором стоимость программы была отражена на счете 97.21 “Прочие расходы будущих периодов”, при выполнении

регламентной операции “Списание расходов будущих периодов” в составе обработки “Закрытие месяца” часть стоимости

программы будет относиться на счет учета расходов, указанный в справочнике “Расходы будущих периодов” для данного элемента

справочника. Если программа приобретена не 1-го числа месяца, то в расходы за первый месяц будет списана часть стоимости программы,

приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Неисключительное право на использование программы для ЭВМ дополнительно отражается на забалансовом счете

(абз. 1 п. 39 ПБУ 14/2007).

Подробнее см. статью

Приобретение

лицензионной программы для ЭВМ

После оплаты подписки на электронную версию бухгалтерского журнала организация получит доступ к текущим номерам журнала и к архиву номеров, подписка сроком на 1 год оплачивается единовременно.

Организация применяет общий режим налогообложения, основной вид деятельности – услуги, все затраты по основному виду деятельности отражаются на счете 44.

Как правильно отразить в бухгалтерском и налоговом учете (налог на прибыль) подписку на электронную версию бухгалтерского журнала?

1. Бухгалтерский учет

1.1. Договор возмездного оказания услуг

Обеспечение доступа к электронной версии подписки журнала возможно на основании договора возмездного оказания информационных услуг, заключенного между фирмой-подписчиком и издателем журнала (ст. 779 ГК РФ).

Вами единовременно оплачена подписка на электронную версию журнала для бухгалтерии сроком на 1 год. Ввиду того, что услуга по предоставлению доступа к электронной версии журнала будет оказываться Вам в течение года, полагаем, что на дату оплаты сумму перечисленных денежных средств следует квалифицировать в качестве аванса (предоплаты) и отразить по дебету счета 60 “Расчеты с поставщиками и подрядчиками” (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденную приказом Минфина России от 31.10.2000 N 94н (далее – Инструкция)).

Напомним, что по общему правилу расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (п. 18 ПБУ 10/99 “Расходы организации” (далее – ПБУ 10/99)).

В то же время в случае, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы признаются путем их обоснованного распределения между отчетными периодами (п. 19 ПБУ 10/99).

В данном случае в результате оформления подписки сотрудники бухгалтерии Вашей организации будут иметь возможность в течение года использовать в своей работе материалы, публикуемые в электронной версии профессионального издания.

С учетом указанного обстоятельства полагаем, что в течение срока действия подписки средства перечисленного аванса (предоплаты) следует ежемесячно равными долями включать в состав общехозяйственных расходов (расходов на продажу).

Таким образом, для отражения в учете рассматриваемых операций нужно сделать следующие проводки (бухгалтерские записи приведены без учета операций, связанных с учетом “входного” НДС).

На дату оплаты за подписку:

Дебет 60, субсчет “Авансы выданные” Кредит 51

– оплачена подписка на электронный журнал на 1 год;

Ежемесячно в течение срока действия договора:

Дебет 26 (44) Кредит 60

– соответствующая часть (1/12) стоимости подписки учтена в составе расходов;

Дебет 60 Кредит 60, субсчет “Авансы выданные”

– ежемесячный зачет аванса после списания расходов на подписку.

1.2. Лицензионный договор

В соответствии с нормами гражданского законодательства электронный журнал – это результат интеллектуальной деятельности, которому предоставляется правовая охрана (интеллектуальная собственность) (пп. 3 п. 1 ст. 1225 ГК РФ). А при получении на основании лицензионного договора (ст. 1286 ГК РФ) доступа к электронной версии журнала на определенный срок организация-подписчик получает право доступа к базе данных – представленной в объективной форме совокупности самостоятельных материалов (статей, расчетов, нормативных актов, судебных решений и иных подобных материалов), систематизированных таким образом, чтобы эти материалы могли быть найдены и обработаны с помощью электронной вычислительной машины (ЭВМ) (абзац второй п. 2 ст. 1260 ГК РФ).

Напомним, что согласно п. 39 ПБУ 14/2007 “Учет нематериальных активов” платежи за предоставленное право использования результатов интеллектуальной деятельности, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

Соответственно, если непосредственно на дату оплаты Вам предоставляется право доступа к базе данных, то на эту дату стоимость подписки следует отразить по дебету счета 97 “Расходы будущих периодов”. Если право доступа к электронной версии журнала будет предоставлено Вашей организации через какое-то время после оплаты, то в момент перечисления предоплаты нет оснований считать эту сумму разовым платежом за предоставленное право использования результатов интеллектуальной деятельности. В таком случае перечисленные денежные средства являются авансом (предоплатой) и подлежат отражению по дебету счета 60 (смотрите Инструкцию). А в момент получения права доступа к электронной версии журнала указанную сумму следует отразить по дебету счета 97.

В течение срока подписки рассматриваемые затраты будут списываться в дебет счетов учета общехозяйственных расходов (расходов на продажу) в порядке, установленном учетной политикой.

Таким образом, при заключении лицензионного договора в учете следует сделать следующие записи (бухгалтерские записи приведены без учета операций, связанных с учетом “входного” НДС).

На дату оплаты за подписку:

Дебет 60, субсчет “Авансы выданные” Кредит 51

– оплачена подписка на электронный журнал на 1 год.

На дату получения права доступа к электронной версии журнала:

Дебет 97 Кредит 60

– получено право доступа к электронной версии журнала;

Дебет 60 Кредит 60, субсчет “Авансы выданные”

– произведен зачет аванса.

Если право доступа к электронной версии журнала предоставляется непосредственно на дату оплаты, то на дату перечисления денежных средств издателю журнала в учете делается запись:

Дебет 97 Кредит 51

– получено право доступа к электронной версии журнала.

В дальнейшем в течение срока действия подписки:

Дебет 26 (44) Кредит 97

– списана соответствующая часть стоимости электронной версии журнала (определяется в соответствии с порядком, установленным учетной политикой для целей бухгалтерского учета).

2. Налог на прибыль

Расходами в целях налогообложения прибыли признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. При этом понесенные организацией расходы должны быть обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

Отметим, что понятие “экономически оправданные расходы” является оценочным понятием. По мнению судей, критерием оценки в этом случае является связь тех или иных расходов с намерением получить доход независимо от того, будет ли получен доход в действительности. Организация самостоятельно определяет, являются ли для него определенные расходы экономически оправданными. Обязанность доказать отсутствие связи между расходами и намерением получить доход лежит на налоговом органе (определения КС РФ от 04.06.2007 N 366-О-П, от 04.06.2007 N 320-О-П).

Отметим, что затраты на подписку на электронную версию журнала прямо не поименованы в составе расходов, учитываемых в целях главы 25 НК РФ.

В то же время, если подписка будет оформлена путем заключения договора на оказание информационных услуг, то рассматриваемые затраты могут быть включены в состав прочих расходов, связанных с производством и (или) реализацией на основании пп. 14 п. 1 ст. 264 НК РФ. В случае заключения лицензионного договора анализируемые затраты могут быть учтены при определении налоговой базы по налогу на прибыль на основании пп. 26 п. 1 ст. 264 НК РФ.

Судебными органами высказывается мнение о правомерности учета в целях главы 25 НК РФ расходов организации на подписку на специализированные газеты и журналы в том случае, если они не носят общеинформационный характер, а непосредственно связаны с производственной деятельностью организации. То есть затраты на подписку могут быть учтены в составе расходов в целях главы 25 НК РФ, если получаемая информация, содержащаяся в изданиях, обусловлена целями получения дохода (смотрите, например, постановления ФАС Поволжского округа от 30.10.2008 N А65-1419/2008, от 08.09.2006 N А55-28161/05, ФАС Западно-Сибирского округа от 22.01.2007 N Ф04-8976/2006(29957-А67-40)).

Отметим, что приведенная арбитражная практика посвящена учету затрат на периодические печатные издания. Однако, по нашему мнению, аналогичный подход применим и в отношении затрат на электронные версии журналов.

Вами сообщено, что подписка на электронную версию журнала оформляется для использования в работе сотрудниками бухгалтерии организации.

Учитывая приведенную судебную практику, полагаем, что затраты на подписку на электронную версию журнала при условии их документальной подтвержденности могут быть учтены в составе:

– расходов на информационные услуги (пп. 14 п. 1 ст. 264 НК РФ) – при условии заключения договора на оказание информационных услуг;

– расходов, связанных с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям) (пп. 26 п. 1 ст. 264 НК РФ) – при условии заключения лицензионного договора.

В отношении порядка учета рассматриваемых затрат отметим следующее.

Согласно п. 14 ст. 270 НК РФ при методе начисления предварительная оплата (аванс) не признаётся расходом по налогу на прибыль.

В соответствии с п. 1 ст. 272 НК РФ расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются организацией самостоятельно.

В данном случае срок подписки составляет 1 год. Следовательно, учитывая приведенные нормы п. 1 ст. 272 НК РФ, понесенные затраты следует в течение срока подписки включать в состав соответствующей статьи расходов по налогу на прибыль (пп. 14 или пп. 26 п. 1 ст. 264 НК РФ) ежемесячно равными долями по мере открытия доступа к очередному номеру журнала.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Самойлюк Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

27 ноября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

В соответствии со статьей 2 Закона №176-ФЗ пользователи услуг почтовой связи – граждане, органы государственной власти Российской Федерации, органы государственной власти субъектов Российской Федерации, органы местного самоуправления и юридические лица, пользующиеся услугами почтовой связи.

Согласно ОКВЭД перечень услуг связи (код 64) включает прочую деятельность почтовой связи. Эта группировка включает в себя: подписку на газеты, журналы, книги и другие печатные издания (код 64.11.14), пересылку и доставку газет, журналов и других печатных изданий (код 64.11.14), продажу почтовых марок, маркированных карточек (открыток) и конвертов (код 64.11.14) и тому подобное.

Осуществляя хозяйственную деятельность, практически каждая организация пользуется услугами почтовой связи, заключая договора подписки на периодические издания.

Рассмотрим порядок отражения операций, связанных с оформлением подписки на периодические издания.

Бухгалтерский учет

Напомним, что организации при отражении в бухгалтерском учете расходов руководствуются нормами 10/99.

Согласно пункту 2 ПБУ 10/99, расходы возникают у организации, когда происходит выбытие активов или возникновение обязательств. Если организация перечисляет денежные средства в оплату подписки, то факта выбытия активов у нее не происходит, ведь в данном случае один актив заменяется другим: выбывают денежные средства, но возникает дебиторская задолженность. Новых обязательств при этом не возникает, соответственно, и расходов в этот момент у организации нет.

В соответствии с пунктом 3 ПБУ 10/99 не признается расходом организации для целей бухгалтерского учета выбытие активов:

- «в порядке предварительной оплаты материально – производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально – производственных запасов и иных ценностей, работ, услуг»;

Следовательно, с точки зрения ПБУ 10/99, перечисление денежных средств за подписку представляет собой не что иное, как предварительную оплату под предстоящее получение периодических изданий.

Порядок предварительной оплаты регулируется статьей 487 ГК РФ, согласно которой под предварительной оплатой понимается обязанность покупателя оплатить товар полностью или частично до передачи его продавцом товара.

При оформлении подписки на периодические издания организация осуществляет расчет сразу за все издания, которые будут поступать в будущих отчетных периодах. Расчет производится в том отчетном периоде, в котором оформляется подписка.

Таким образом, для целей бухгалтерского учета затраты на подписку не будут признаваться расходами организации до тех пор, пока организация не начнет получать экземпляры подписных изданий.

Итак, перечисленные средства за подписку учитываются у организации не в составе расходов будущих периодов, а в составе предварительной оплаты.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению», перечисление предоплаты за периодические издания отражается проводкой:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 51 «Расчетные счета».

После получения периодических изданий бухгалтеру организации нужно определить относятся ли они в состав основных средств или нет.

Напомним, что согласно Общероссийскому классификатору основных фондов ОК013-94, утвержденному Постановлением Госстандарта Российской Федерации от 26 декабря 1994 года №359 «О принятии Общероссийского классификатора основных фондов», периодические издания относятся к основным фондам (код 19 0001112).

В соответствии с пунктом 4 ПБУ 6/01, при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

- использование в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- использование в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается последующая перепродажа данного объекта;

- способность приносить организации экономические выгоды (доход) в будущем.

Если вышеперечисленные условия выполняются, то периодическое издание признается основным средством.

Напоминаем, что в Приказом №147н в ПБУ 6/01 внесены изменения.

Так, если прежняя редакция пункта 18 ПБУ 6/01 содержала абзац в соответствии с которым организации имели возможность списывать приобретенные книги, брошюры и тому подобные издания на затраты в момент их отпуска в производство, то с 1 января 2006 года данная норма исключена.

Правда, у организации с 1 января 2006 года имеется возможность учитывать такие издания в составе МПЗ. Это позволяет сделать пункт 5 ПБУ 6/01, согласно которому:

«Активы, в отношении которых выполняются условия, предусмотренные в пункте 4 настоящего Положения, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением».

Если организация использует эту возможность, то закрепив это положение в учетной политике организации, можно списать периодическое издание на затраты в момент отпуска его в производство.

Отметим, что если стоимость приобретенного организацией издания превышает 20 000 рублей (что, конечно, маловероятно, но возможно, например, какой либо справочник), то существующее бухгалтерское законодательство умалчивает о том, следует ли на указанное издание начислять амортизацию или нет.

По мнению авторов настоящей книги, в отношении таких периодических изданий, можно воспользоваться нормами налогового учета.

Подпунктом 6 статьи 256 НК РФ определено, что в целях налогообложения прибыли не подлежат амортизации приобретенные издания (книги, брошюры и иные объекты), при этом их стоимость включается в состав прочих расходов, связанных с производством и реализацией в полной сумме в момент приобретения указанных объектов. Поэтому, организация может закрепить в бухгалтерской учетной политике порядок, используемый в целях налогообложения. Заметим, что аналогичная точка зрения прослеживается и в Письме Минфина Российской Федерации от 15 мая 2006 года №07-05-06/116 «Расходы налогоплательщика на приобретение бухгалтерской литературы».

Напоминаем, что на каждый объект основных средств заводится инвентарная карточка по форме ОС-6, утвержденная Постановлением Госкомстата Российской Федерации от 21 января 2003 года №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

Пример 1

Организация «А» оплатила годовую подписку на ежемесячный журнал «Налоги и право». Стоимость годовой подписки составила 3 300 рублей, в том числе НДС (10%) 300 рублей.

В учетной политике организации для целей бухгалтерского учета установлено, что журнал «Налоги и право» будет использоваться более 12 месяцев. При этом учетной политикой закреплено, что активы, удовлетворяющие условиям пункта 4 ПБУ 6/01 и стоимостью менее 20 000 рублей, учитываются организацией в качестве МПЗ и списываются на затраты в момент отпуска в производство.

Бухгалтерский учет организации «А» ведется с использованием субсчетов:

60-1 «Авансы выданные»,

60-2 «Расчеты с почтовым отделением».

Операции, связанные с подпиской в бухгалтерском учете организации, отражены следующим образом:

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 60-1 | 51 | 1 500 | Оплачена подписка на журнал |

| 08 | 60-2 | 250 | Отражена стоимость первого журнала по подписке (при получении первого журнала) 3 000/12 |

| 19 | 60-2 | 25 | Отражен НДС |

| 60-2 | 60-1 | 275 | Списана часть аванса за подписку |

| 10 | 08 | 250 | Учтен журнал в качестве МПЗ |

| 68 | 19 | 25 | Принят к вычету НДС |

| 26 | 10 | 250 | Списана стоимость первого журнала по подписке |

class=”klerktable”>

В соответствии с подпунктом 3 пункта 2 статьи 164 НК РФ обложение НДС производится по налоговой ставке 10% при реализации периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера, книжной продукции, связанной с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера;

Для принятия организацией к вычету из бюджета суммы НДС, уплаченной за подписку необходимо, чтобы представителями почтового отделения была оформлена счет-фактура.

Напоминаем, что для реализации налогоплательщиком права на вычет у него должны выполняться следующие условия:

- периодическое издание, на которое подписалась организация, должно использоваться в налогооблагаемой деятельности;

- периодическое издание должно быть принято к учету;

- у налогоплательщика на руках должен быть счет-фактура, оформленный надлежащим образом.

Если организация для целей бухгалтерского учета установила в своей учетной политике срок полезного использования приобретаемых периодических изданий менее 12 месяцев, то данные издания не учитываются в составе объектов основных средств.

В данном случае поступление периодических изданий и принятие их к бухгалтерскому учету будет отражаться по дебету счета 10 «Материалы», субсчет 10-9 «Инвентарь и хозяйственные принадлежности».

Пример 2

Организация «А» в ноябре текущего года оформила подписку на первое полугодие следующего года на журнал «Налоги и право». Журнал выходит 1 раз в месяц.

Стоимость годовой подписки 3 300 рублей, в том числе НДС 10% -300 рублей.

Учетной политикой организации установлено, что срок полезного использования получаемого журнала составляет 6 месяцев. Доходы и расходы в целях исчисления налога на прибыль определяются организацией по методу начисления.

В бухгалтерском учете организации «А» будут сделаны следующие проводки:

| Корреспонденция счетов | Сумма, рублей | Содержание операции | ||

| Дебет | Кредит | |||

| Ноябрь | ||||

| 60-1 | 51 | 1 650 | Оплачена подписка на журнал | |

| Январь | ||||

| 10-9 | 60-2 | 250 | Принят к учету первый журнал по подписке (при получении первого журнала) | |

| 19 | 60-2 | 25 | Отражен НДС первого журнала по подписке | |

| 68 | 19 | 25 | Принят к вычету НДС первого журнала по подписке | |

| 60-2 | 60-1 | 275 | Списана часть аванса за подписку | |

| 26 | 10-9 | 250 | Списана стоимость первого журнала по подписке | |

class=”klerktable”> Окончание примера.

Если организация-подписчик оформила подписку на периодические издания, которые не связаны с ее предпринимательской деятельностью, то затраты на нее будут отражаться в соответствии с пунктом 12 ПБУ 10/99 согласно которому внереализационными расходами являются:

«перечисление средств (взносов, выплат и так далее), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно – просветительского характера и иных аналогичных мероприятий».

Пример 3

Воспользуемся условием предыдущего примера, только предположим, что организация «А» оформила подписку на спортивный журнал.

В бухгалтерском учете организации «А» расходы на подписку на спортивный журнал будут отражены проводками:

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| Ноябрь | |||

| 60-1 | 51 | 1 650 | Оплачена подписка на журнал |

| Январь | |||

| 10-9 | 60-2 | 250 | Принят к учету первый журнал по подписке (при получении первого журнала) |

| 68 | 19 | 25 | Принят к вычету НДС первого журнала по подписке |

| 60-2 | 60-1 | 275 | Списана часть аванса за подписку |

| 91-2 | 10-9 | 250 | Списана стоимость первого журнала по подписке |

| 91-2 | 19 | 25 | Сумма НДС списана в состав внереализационных расходов |

class=”klerktable”>

Налоговый учет

В соответствии с пунктом 1 статьи 256 НК РФ:

«Амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей».

Иначе говоря, если стоимость печатного издания составляет более 10 000 рублей, то для целей главы 25 «налог на прибыль организаций» НК РФ оно признается амортизируемым имуществом. Однако амортизация по нему не начисляется, так как подпунктом 6 пункта 2 статьи 256 НК РФ установлено, что:

«Не подлежат амортизации следующие виды амортизируемого имущества:

6) приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. При этом стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства, включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов».

Следовательно, стоимость таких периодических изданий будет включаться в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения изданий (статья 264 НК РФ).

На основании пункта 1 статьи 252 НК РФ налогоплательщик имеет право уменьшить полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК РФ).

Дата возникновения расходов при методе начисления определяется в соответствии со статьей 272 НК РФ. Расходы учитываются в том периоде, к которому они относятся исходя из условий сделки. Расходы распределяются налогоплательщиком самостоятельно в случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем.

Налог на добавленную стоимость

Порядок исчисления и уплаты НДС установлен главой 21 «Налог на добавленную стоимость» НК РФ.

Согласно подпункту 3 пункта 2 статьи 164 НК РФ, обложение НДС по ставке 10% производится при реализации:

«3) периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера;

книжной продукции, связанной с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера;

В целях настоящего подпункта под периодическим печатным изданием понимается газета, журнал, альманах, бюллетень, иное издание, имеющее постоянное название, текущий номер и выходящее в свет не реже одного раза в год.

В целях настоящего подпункта к периодическим печатным изданиям рекламного характера относятся периодические печатные издания, в которых реклама превышает 40 процентов объема одного номера периодического печатного издания».

Таким образом, при реализации периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера, обложение НДС производится по налоговой ставке 10 процентов.

Сумму НДС, уплаченную организацией почтовому отделению связи при подписке на периодические издания, можно принять к вычету в том налоговом периоде, в котором издания получены. При этом должны быть одновременно выполнены условия статей 171 и 172 НК РФ.